平成29年度 税制改正<法人課税>

今回は平成29年度税制改正の中から、中小法人向けの法人課税の改正論点についてご紹介させていただきます。

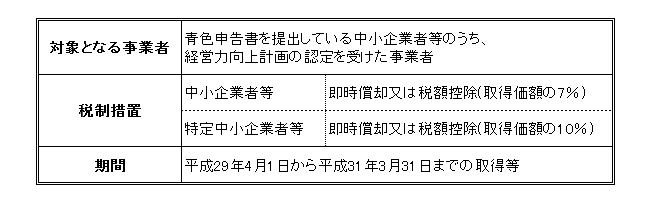

(1)地域中核企業向け設備投資促進税制の創設

青色申告書を提出する法人が、平成31年3月31日までの間に、地域中核事業計画の認定を受け、

一定の設備の取得等をした場合において、その設備をその計画に基づく事業の用に供した場合に適用を受けることができます。

特別償却と税額控除とのいずれかの選択適用ができますが、税額控除における控除税額は、

当期の法人税額の20%が上限となっております。

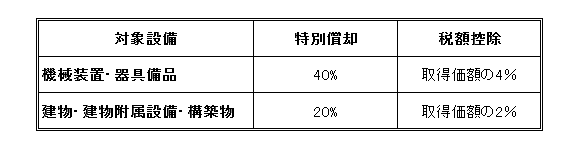

(2)中小企業経営強化税制

現行の中小企業投資促進税制の上乗せ措置として、中小企業経営強化税制が創設されました。

対象設備にすべての器具備品・建物附属設備が加えられております。

※他の制度との調整

税額控除を適用する場合についてが、中小企業経営強化税制・中小企業投資促進税制・

商業棟活性化税制との控除税額の合計が、当期の法人税額の20%までを上限とされております。

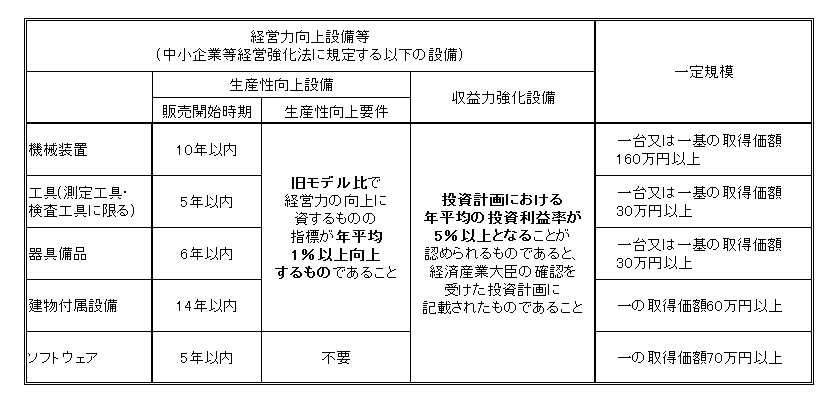

【対象設備】

特定経営力向上設備等で一定規模以上のもの

※特定経営力向上設備等…経営力向上設備のうち、経営力向上に著しく資する一定のもの

(3)中小企業投資促進税制、商業等活性化税制

上記(1)の中小企業経営強化税制が創設され、器具備品が対象資産に含まれることになったことから、

中小企業投資促進税制の対象資産から器具備品は除外された。その上で、適用期間を2年間延長し、

平成31年3月31日までとなりました。

また、商業等活性化税制も適用期間が2年間延長され、平成31年3月31日までとなりました。

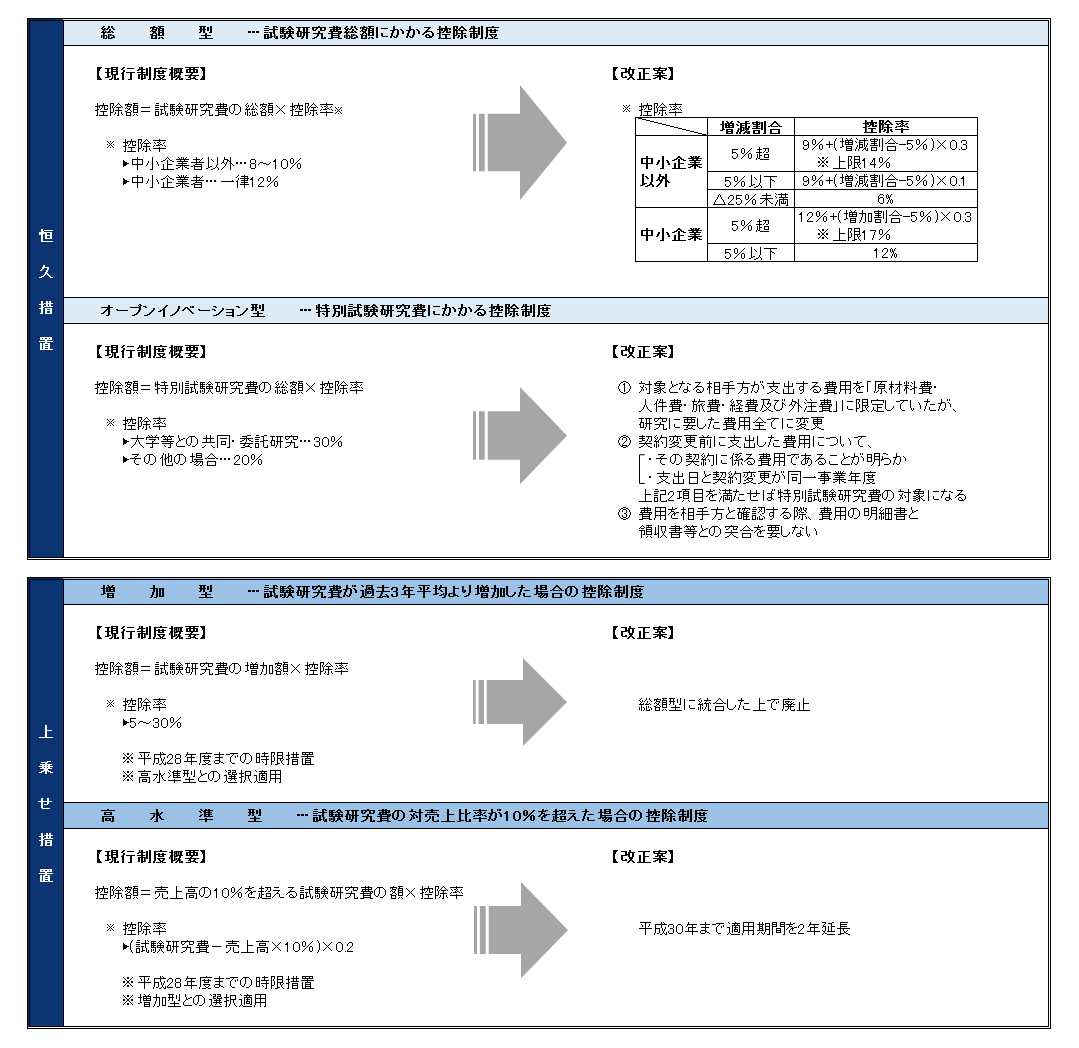

(4)研究開発税制の見直し

研究開発税制は、恒久措置と平成28年度までの上乗せ措置で構成されておりましたが、

今回の税制改正では下図のような案が盛り込まれております。

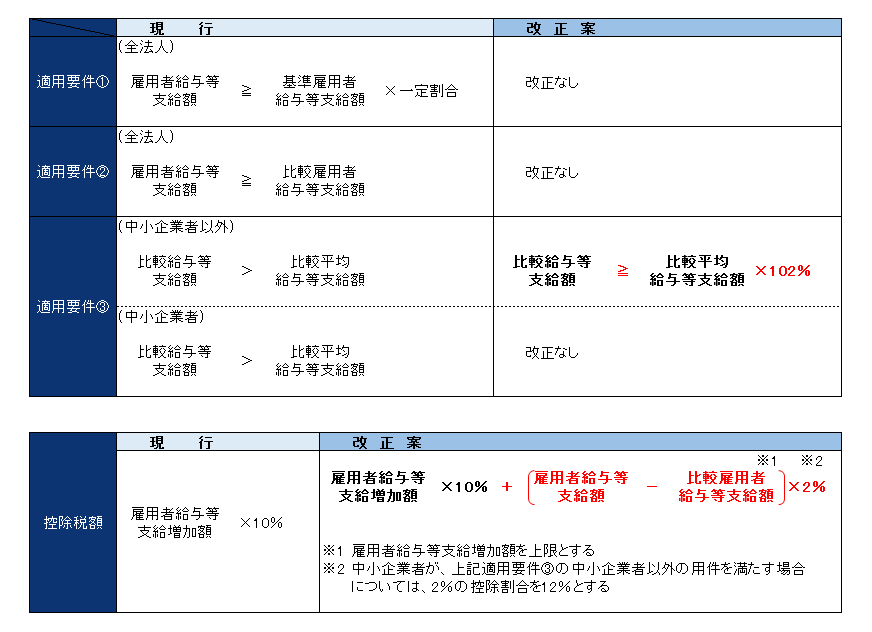

(5)所得拡大促進税制の拡充

賃上げを促すため、平均給与等支給額に係る要件(下記要件③)を実現した場合については、

税額控除の上乗せが認められまる。こちらは平成29年4月1日以後開始する事業年度分より適用されます。

また、中小企業者が、中小企業者以外の法人と同様の賃上げを行えば、更に上乗せした税額控除が受けられるようになります。

今回は主に中小法人向けの改正をご紹介したため、この他にも法人課税の改正はございます。

各省庁のHPに税制大綱やその概要が載っておりますので宜しければご覧下さい。

アイネックス税理士法人 林 映里

2017/01/19

- 税制改正速報