待ったなしの中小企業事業承継

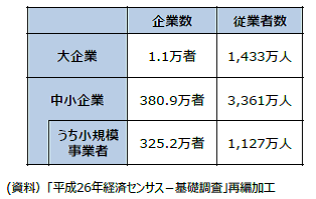

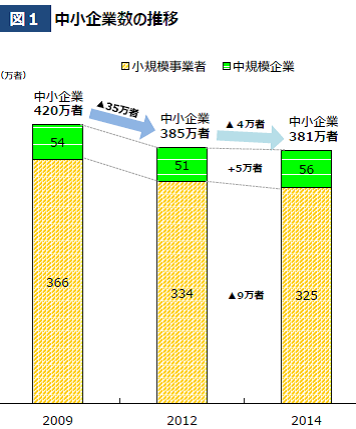

中小企業白書によると、2016年度現在において、中小企業数は380.9万者あると記載されています。

2009年には420万者あったわけですから、わずか7年で39.1万者廃業、又は倒産したという計算になります。

さらに、11月22日の日経新聞の記事において、2025年には130万社近い中小が廃業の危機に陥る見通しであると政府・与党が発表したと書かれています。

しかも、その理由は、後継者がいないからという事情であるということですから、これは大変深刻な問題であるわけです。

そういうこともあって、今回政府与党は中小企業が、後継者である相続人に、その企業の株式を、相続又は贈与した人の相続税、贈与税を猶予する制度をより利用しやすいようにするという改正を2018年の税制改正に織り込むようです。

考えてみれば、経営者が一生懸命がんばって、企業の存続のために内部留保を高めた結果である株価に対して相続税をかけるというのは、気の毒な話であるとおもいます。加えて、これらの株は、現金化することが出来ないわけですから、納税資金の足しにもならないので、他で手当てするしかないわけです。

がんばって、利益を出して、法人税を払い、従業員を雇って給与を支給して源泉所得税を支払い、それで残った株式に、相続税という重税が課せられるわけです。

このような状況では、よほどの才覚と運がないと、中小企業を継承するということは至難の業ですので、この税制改正自体は評価されることなのかもしれません。

しかし、根本的に、法人税を払い、所得税を払った後の財産に、相続税を課すのが、勤労意欲を増大させるインセンティブになるのかどうかということを考える必要があるのではないかと思います。現に、カナダやオーストラリア、シンガポールには、相続税という制度はありません。

もし、金持ち優遇ということであるなら、保有税を設けるなど、抜本的な税制改正を期待したいと思います。

尤も、そもそも後継者がいないということが問題であるわけですから、後継者を育てる、見つけてくる、あるいは会社ごと売却する(M&A)という選択肢を、色々と検討する「場」を増やすことの方が大切であります。

その「場」を提供する役割を、我々会計人が求められているわけですから、いままで以上にお役にたてるように、がんばらなくてはならないと考えています。

アイネックス税理士法人

代表社員 川端 雅彦

2017/11/27

- 経営について